证券之星消息,2024年11月27日节能风电(601016)发布公告称国泰君安、汇添富基金于2024年11月26日调研我司。

具体内容如下:

问:未来公司发展规划?

答:截至2024年6月30日,公司在建项目装机容量合计,为104.05万千瓦,可预见的筹建项目装机容量合计达194万千,瓦。,公司多措并举拓展项目开发路径,加大力度扩充主营业务,项目增量,进一步增加了公司风电资源储备,是公司战略布局,进一步优化和资源拓展持续发力的重要成果。截至公司第三季,度报告披露日,公司本年新增备案及取得建设指标项目容量151.95万千瓦,约占公司上年度末公司运营装机容量的,28.38%。

问:公司市场化交易电情况?

答:2024年上半年,公司上网电量为61.35亿千瓦时,同,比减少0.54%,其中电力市场化交易的电量为32.25亿千瓦时,,电力市场化交易电力占比52.57%,同比减少0.03个百分点。

问:公司弃风限电情况?

答:2022年至2024年6月30日,公司因“弃风限电”所,损失的潜在发电量分别为107,480万千瓦时、120,897万千瓦,时、68,653万千瓦时,分别占当期全部可发电量(即境内实际,发电量与“弃风限电”损失电量之和)的8.26%、9.00%、10.03%。,“弃风限电”是影响公司经营业绩最主要的因素,近年多集,中发生在公司河北区域、新疆区域、甘肃区域、青海区域和内,蒙区域的风电场,这些区域风能资源丰富,全区域性的风电场,建设速度快、规模大,但用电负荷中心又不在这些地区,向国,内用电负荷集中区输送电能的输变电通道建设速度及规模跟不,上风电等绿色能源的建设速度及规模,导致“弃风限电”现象的,产生。随着公司战略布局的调整,限电较少区域风电场的陆续,投产,这一状况会得到逐步的改善。同时,这些限电区域由于,绿色电力输送通道的加快建设和公司参与当地的多边交易销售,电量的提高,也极大改善了“弃风限电”较为严重的局面。

问:公司应收账款情况?

答:截至2024年9月末,公司应收账款总额约73.58亿元,,主要为应收补贴电费款。

问:未来有没有再融资计划?

答:公司未来会根据项目开发进展及资本支出计划等因素,提前筹划再融资事项,用以保证公司主营业务的可持续发展,,还请以公司相关公告为准。

问:公司是否尝试以大代小?

答:“十四五”期间公司预计将有100万千瓦容量的项目,运营达到15年以上,具备“以大代小”条件。这些项目主要集,中在河北、新疆、甘肃等公司早期布局的区域,未来将根据各,省政策和公司情况开展“以大代小”。

问:公司未来分红规划是怎样的?

答:公司自上市以来高度重视对广大股东的投资馈,始,终保持稳定的现金分红,坚持以高质量发展提升公司长期价值。,近三年,公司累计现金分红金额约14.09亿元人民币,上市十,年来,累计分红24.78亿元,平均股利支付率35.95%。未来仍,将在综合考虑盈利情况、资本支出计划等事项的基础上,合理,安排分红。

问:绿电交易情况?

答:今年以来,公司甘肃区域、广西区域及河北区域参加,了绿电交易,交易方式主要为双边协商、集中竞价。

节能风电(601016)主营业务:风力发电的项目开发、建设及运营。

节能风电2024年三季报显示,公司主营收入38.11亿元,同比下降0.39%;归母净利润11.8亿元,同比下降1.23%;扣非净利润11.54亿元,同比下降0.59%;其中2024年第三季度,公司单季度主营收入11.68亿元,同比上升1.06%;单季度归母净利润3.07亿元,同比上升0.06%;单季度扣非净利润2.97亿元,同比下降0.84%;负债率58.43%,投资收益121.05万元,财务费用5.07亿元,毛利率51.82%。

该股最近90天内共有1家机构给出评级,增持评级1家;过去90天内机构目标均价为3.5。

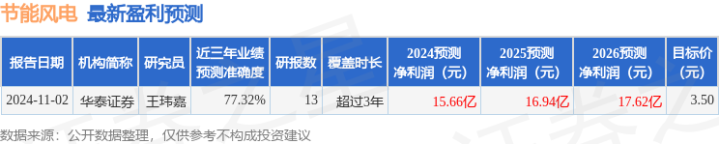

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入4596.19万,融资余额增加;融券净流出251.89万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。